搜索

搜索

- 未来工程机械行业将向电动化、智能化方向发展,市场驱动主线在存量替代和渗透率提升,工程机械市场进入新一轮发展周期

- 交通领域实现全面电气化及智能化,将为全球节能降耗做出重大的贡献

你是不是感觉夏天越来越炎热了?这有可能是温室气体的“锅”!你知道吗?车辆废气排放也是造成全球变暖的关键因素之一。

工程车辆主要以燃油作为动力来源,尽管其保有量仅为机动车的1/6,但对环境的污染程度却一点都不小。一台小型挖掘机的废气排放量相当于50多台家用车的排放量,更别说大型的矿用车、起重机了。

节能减排,绿色发展已成趋势,高碳排放的工程车自然也要加入“减碳”浪潮。电动化将成为此次浪潮的“浪尖”。

以“石油”为能源的工程机械,尤其是重卡、矿卡、装载机等“油老虎”,在全球碳排放要求和新能源浪潮中,势必将迎来一场持久的变革,而电动化则是这场变革的核心。

工程机械的应用场景,往往工况复杂,环境恶劣,尤其是在矿山作业,对操作人员身体健康还会产生一定的影响。因此,如果可以实现智能自动化驾驶,则可以减少人工成本,保障安全并大幅提高生产效率。

在实现“双碳”目标、构建双循环新发展格局的背景下,传统“耗能大户”工程机械在新能源转型上开启新一轮的“技术竞赛”,电动化加速发展正当时。据专业机构预测,纯电动工程机械市场将在2025年达到爆发点,主要产品渗透率或将达到25%。因此,伴随行业的不断发展,交通领域实现全面电气化及智能化,将为全球节能降耗做出重大的贡献。

新能源工程机械经济效益优势明显。在成本端,电池占电动工程机械总成本的40%-50%。随着锂电池产业链的逐渐完善,锂离子电池组的价格快速降低。电动工程机械市场在政策驱动下爆发,相对于传统燃油工程机械,电动工程机械的经济性是通过使用过程体现的,使用期内综合总成本,电动工程机械更具优势。运营端成本节约是电动工程机械真正能够替代传统燃油工程机械的主要经济因素。

政策推动工程机械电动化

在国家实现“双碳”目标、构建双循环新发展格局的背景下,随着“三电”技术的逐步成熟带来电动化产品制造成本的不断降低,工程机械作为生产资料,电动化相比燃油的全生命周期成本逐步具备吸引力和经济性,电动化成为工程机械绿色发展的重要方向之一。从政策来看,近几年工程机械行业相关政策主要偏向于老旧高污染工程机械产品出清,引导工程机械行业清洁化、高科技化发展。

中央政府层面从减排目标、防治技术和支持政策等方面为发展电动化的工程机械指明方向。2018年,生态环境部印发《非道路移动机械污染防治技术政策》,鼓励混合动力、纯电动、燃料电池等新能源技术在非道路移动机械上的应用,优先发展中小非道路移动机械动力装置的新能源化,逐步达到超低排放、零排放。2020年国家工信部发布《推动公共领域车辆电动化行动计划》,推进工程机械电动化,加快工程机械行业向新能源转型。

各省市针对工程机械行业的相关政策规划陆续出台,根据各省市对工程机械行业政策规划来看,大多省市对工程机械行业规划政策均提出了取代高排放工程机械,支持节能环保类相关产品,提高工程机械产品绿色制造能力等。

新能源工程机械经济效益优势明显

电池成本将降低。在成本端,电池占电动工程机械总成本的40%-50%。随着锂电池产业链的逐渐完善,锂离子电池组的价格快速降低。2013-2021年全球锂离子电池组平均价格不断下降,由2013年的684美元/千瓦时下降至2021年的132美元/千瓦时。根据历史趋势预测,电池组平均价格到2024年有望降低到100美元/千瓦时以下。

2021年以来,锂电池原材料价格持续上涨,短期内对于电池价格的影响日益显现,2022年电池组名义均价可能上涨至135美元/千瓦时。如果没有其他可以减轻这种影响的改进措施,这或将价格降至100美元/千瓦时的时间表推迟两年。这将影响新能源汽车价格或制造商利润,并可能损害储能项目的经济效益。

锂离子电池价格的持续降低,将助推了新能源工程机械的发展。在过去十余年中,锂离子电池组价格已经从2010年的1200美元/千瓦时下降了89%,然而,金属和关键原材料价格持续上涨的影响已在2021年下半年显现,并成为当前电池价格下降的最大阻力。

传统工程机械厂商电动化优势明显

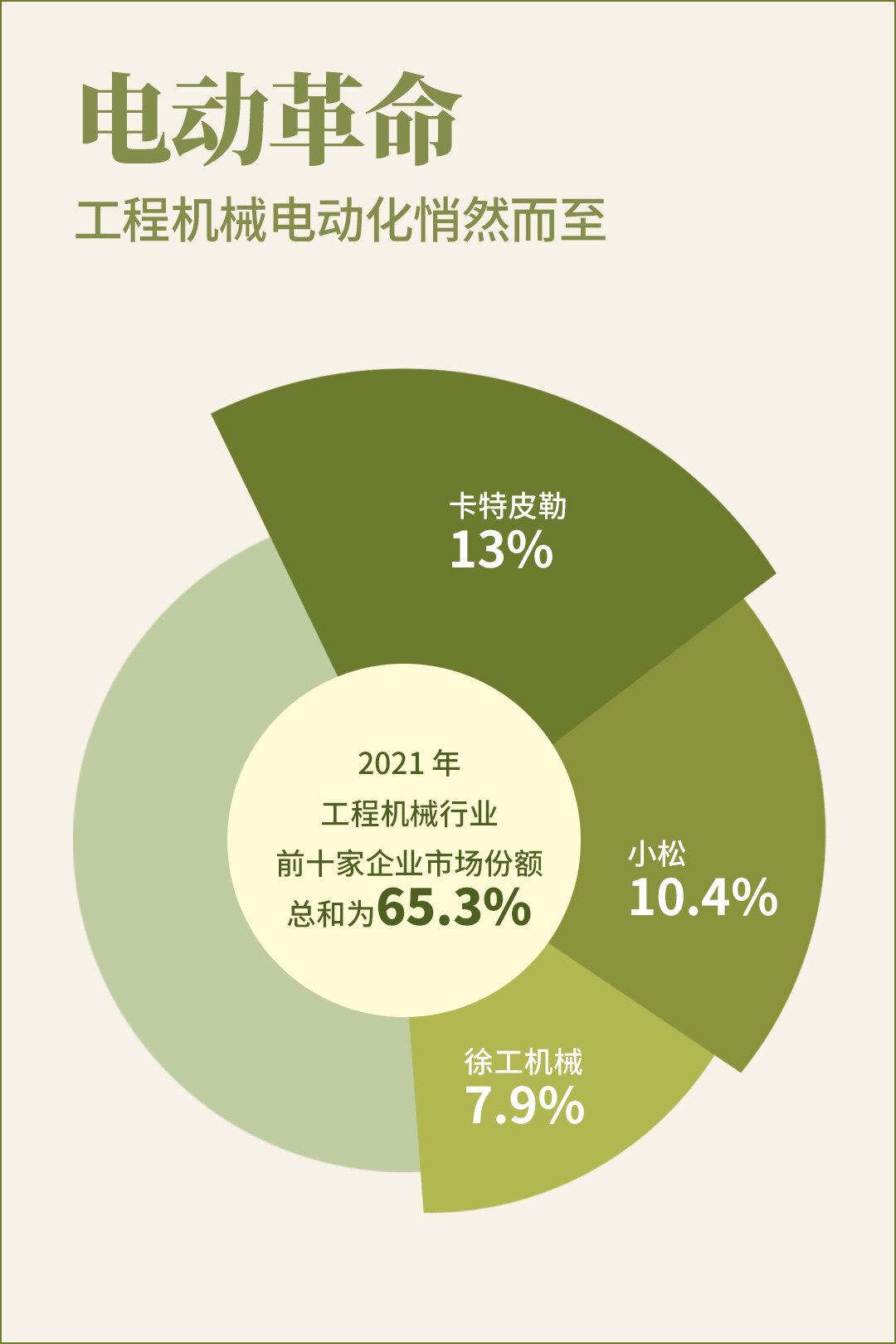

工程机械行业市场集中度较高,我国工程机械市场集中度呈现逐年上升趋势,我国工程机械制造行业CR3和CR5分别达到了33.17%和37.26%。

2021全球工程机械制造商50强榜单里,中国11家上榜企业分别为徐工集团、三一重工、中联重科、柳工机械、铁建重工集团、龙工、山河智能、山推股份、雷沃工程机械集团、厦工机械、北方股份。其中,徐工集团进入全球三甲,这是中国品牌首度挺进前三。三一重工、中联重科分别位居全球第4、第5位。11家入榜的中国工程机械制造商,销售额为507.33亿美元,比上年增长40.03%;销售额占比升至26.48%。从销售额上看,中国取代美国,排名由全球第三升至全球第一;与此同时,从销售额增幅上看,中国也在13个国家中位居第一。

整体来看,中国工程机械行业分为四大梯队。国内工程机械行业市场竞争格局划分为四个梯队。第一梯队中,大型公司三一重工、徐工机械、中联重科、柳工形成四巨头局面,企业营收均高于100亿以上,产品遍布各个细分领域,技术水平领先,多项产品达到国际领先水平。第二梯队为我国工程机械行业的潜在力量,营收规模在40-100亿之间,具有一定的知名度,产品在某个细分领域具有一定的领先优势。

新能源工程机械市场格局有望延续

新能源工程机械市场已然呈现出群雄逐鹿局面,新能源工程机械产品布局层出不穷,传统工程机械主机厂纷纷布局新能源工程机械领域,适用于封闭和固定工作环境等应用场景的细分品类已率先走向电动化。

全球范围内的头部工程机械企业已深入布局电动化设备,技术自研的同时也在和“三电”企业进行深度合作开发,不断推出多类型电动化工程机械产品。全球工程机械龙头如卡特彼勒、沃尔沃建筑设备、三一重工、徐工机械等已推出数款电动化工程机械产品。

2022-2023年特定应用场景下的细分品类有望迎来电动化产品的快速增长,挖机等主流工程机械电动化需求有望在2024-2025年间快速增长。

三一重工全面推进工程机械产品电动化

三一重工全面推进主机产品电动化及相关核心技术开发,致力于打造高品质、低电耗、高体验的电动化产品,全面开启电动化转型,引领行业电动化趋势。2021年,公司电动搅拌车、电动自卸车、电动起重机销售实现重大突破,取得年度销量冠军。电动化工程车辆产品销量破千台,销售额近10亿元,市场份额均居行业第一。

三一重工总裁俞宏福表示,电动化是一个大的趋势,因此三一重工在电动化、智能化上投入了非常大的力量。汽车和工程机械的场景是不一样的,在工程机械特定的场景里面,我们的智能化比汽车走得更快,电动化和汽车是并驾齐驱。

2021年,三一重工全面推进工程车辆、挖掘机械、装载机械、起重机械等产品的电动化,2021年,公司完成开发34款电动产品,上市电动产品20款,包括4款纯电搅拌车和4款纯电动自卸车等8款电动化工程车辆、4款电动挖掘机,产品涵盖纯电、换电、氢燃料3大技术路线。

中联重科加码布局设备电动化

中联重科持续强化新数字、新能源、新材料等新技术的融合创新,高端产品不断涌现,市场竞争力持续增强,形成了技术落地、产品迭代的良性循环。中联重科新能源产品已涵盖起重机、泵车、搅拌车、高空作业平台、应急装备、挖掘机械、矿机、重型底盘等系列,采用纯电动、氢燃料电池、混合动力多类新能源组合。中联重科发布了全球首台全地面混动起重机、全球首台纯电动汽车起重机、行业首款国产化碳纤维臂架泵车等高端化、创新性产品。

2021年,中联重科已累计发布了50多款新能源产品,产品类型覆盖混凝土泵车、混凝土搅拌车、汽车起重机、高空作业平台、挖掘机、矿卡、叉车、应急车辆、农业机械、重型底盘等领域,动力包括纯电动、混合动力、氢燃料多种组合,全系列新能源化产品基本形成。

中联重科副总裁兼总工程师付玲表示,“到2025年,公司将实现新能源产品全系列化,产品使用过程碳排放比2020年降低25%,产品能耗比2020年降低20%,实现100%绿色化工厂。十四五期间,电动化产品占比会逐年提高”。

徐工机械加快智能化转型

近年来,徐工机械在数字化转型道路上不断走向纵深。围绕数字化、绿色化、国际化的战略定位,徐工机械编制完善《徐工“十四五”数字化战略规划》,以徐工“智造4.0”加速推进公司数字化转型,电动机械方面已经取得较大成绩,电动叉车、电动装载机、电动挖掘机等已领行业。以绿色技术来说,徐工机械氢燃料叉车及电动装载机处于行业领先地位,无人遥控装载机在行业和国际上都处于领先地位。

徐工纯电动装载机械产品使用过程中可真正实现零碳排放,与燃油版装载机相比,单台产品平均每年减少约150吨二氧化碳排放,能耗成本仅约为柴油装载机的三分之一,综合使用成本每年减少20万以上。

柳工发布超长续航新品

柳工较早提出了工程机械电动化,并在实际经营中践行,持续加大在智能化、电动化、无人驾驶及零部件核心技术方面投入,未来重点研发方向仍为电动化、智能化和数字化。

2014年组建电动化产品和研究团队,2019年面向全球在行业内首次发布中型电动装载机和挖掘机,2021年发布无人驾驶装载机、挖掘机和压路机。目前已经形成了电动装载机、电动挖掘机、电动矿用卡车等成套电动设备施工解决方案。2022年柳工面向装载机、挖掘机、叉车、滑移、高空作业车、搅拌车、平地机、压路机、宽体车等9大细分行业,推出系列产品。

自从2021年柳工电动装载机上市以来备受市场好评,目前国内市场占有率超过70%。柳工第二代电动装载机856H-EMAX性能全新升级,拥有超长续航、安全高效的强悍实力以及多项核心技术专利授权,更加节能、舒适和智能,能够适应多种极限工况,满足更高作业强度需求。相较于传统燃油版装载机,柳工第二代电动装载机在5年内预计能为客户节省运营成本125万。

卡特彼勒工程机械电动化的先驱者

卡特彼勒是工程机械电动化的先驱者,2009年以来,卡特彼勒顺应电动化发展趋势,以推出首款建设领域用的电驱动设备——D7E履带式电驱动推土机为开端,后将电驱动应用于采矿等更多领域,开发出了多种电动产品以满足客户的不同需求。2018年,卡特彼勒研发了纯电动装载机R1300,2019年卡特彼勒推出了300.9D、302.7D、以及323F三款纯电动挖掘机和Cat 906M电动装载机。

随着国家政策的引导,工程机械电动化进程将会不断加快。目前国内电动工程机械渗透率较低,参照新能源乘用车的爆发性增长,在随着锂电产业链不断成熟,电池成本进一步下降,未来三年电动工程机械渗透率将快速提升,预计到2025年渗透率有望提升至35%。

全球范围内的头部工程机械企业已深入布局电动化设备,全球工程机械龙头如卡特彼勒、三一重工、徐工机械、中联重科等不断推出多类型电动化工程机械产品。未来工程机械行业将向电动化、智能化方向发展,市场驱动主线在存量替代和渗透率提升,工程机械市场进入新一轮发展周期。

星辰大海近在眼前,工程机械行业电动化风口已然来临,未来可谓机遇与挑战并存。一个健康发展的产业生态,一定是长板与长板的协作,在强强联手的积木式合作中,既不断优化自身的长板,又通过协作形成更强的产业影响力和控制力。当前工程机械行业目前也处于激烈竞争的态势,很多主机厂和代理商也已经杀红了眼;惨烈的价格战导致了整个行业盈利能力大幅下降。

电动化设备是工程机械行业实现碳达峰的重要手段之一,也可被视为一个差异化的行业产品,已经引得业内主机厂们的纷纷布局和激烈竞争,希望企业能够从一开始便理性一点,让“价格战”这把屠刀在电动化设备身上使用的时间晚一点。(转载请注明见道网www.seetao.com)见道网战略栏目编辑/许生鹏

评论

赞

赞

收藏

收藏

评论

评论

分享

分享

写点什么吧~